社会保険労務士

梅川 貴弘

[うつ病などの障害年金請求代行]

障害年金を受け取るようになると、国民年金保険料が免除の対象になることをご存じでしょうか。

これは「法定免除」と呼ばれる制度ですが、免除を受けるかどうかは、制度のしくみや将来の年金額への影響などを理解したうえで判断することが大切です。

この記事では、障害年金と法定免除の関係、メリットやデメリット、具体的な手続き方法までをわかりやすく解説します。

免除を受けるかどうかを検討する際のヒントとして、ぜひご活用ください。

社会保険労務士

梅川 貴弘

障害年金の受給が決まったばかりの方は、まず「年金がもらえるようになった」という安心感の中にいるかもしれません。

ところが、実はこのタイミングで知っておきたい大切な制度があります。それが「国民年金保険料の法定免除」です。

1級または2級の障害年金を受給するようになると、法律上、「国民年金保険料を納付する必要はない」という立場になります。つまり、納付義務が免除される対象になるということです。

ただし、法定免除を受けることを希望する場合は、自分で手続きをしなければなりません。

また、法定免除を受けることで保険料の支払い義務はなくなりますが、その分、将来の老齢年金額に影響する可能性もあります。

急にいろいろな話が出てきて戸惑うかもしれませんが、制度のしくみを理解しながら、無理のない選択ができるよう一緒に考えていきましょう。

社会保険労務士

梅川 貴弘

国民年金保険料の法定免除制度は、保険料を納めることが困難な人を対象に、保険料の支払いを免除する仕組みです。

ただし、すべての人が対象になるわけではありません。

国民年金の加入者は、立場によって次の3つに分かれています。

| 区分 | 概要 | 職業等 | 保険料の納付方法 |

|---|---|---|---|

| 第1号被保険者 | 日本国内に住む、20歳以上60歳未満の方で、第2号・第3号被保険者でない方 | 自営業者、農業者、学生、無職の方など | 自分で納付 |

| 第2号被保険者 | 厚生年金の加入者 | 会社員、公務員、一定条件を満たすパート・アルバイトなど | 給与から天引き |

| 第3号被保険者 | 第2号被保険者に扶養されている、20歳以上60歳未満の配偶者 | 専業主婦(主夫)、パート収入が一定以下の配偶者など | 保険料の負担なし |

法定免除の対象になるのは、 このうち「自分で国民年金保険料を支払っている第1号被保険者」で、障害基礎年金または障害厚生年金(1級・2級)を受給している方です。

さらに、第1号被保険者で以下のような方も法定免除の対象となります。

ここからは、障害年金を受給している方を対象とした法定免除について、詳しく見ていきます。

障害年金を受給している方が法定免除の対象となる期間は、受給権が発生した月の前月分からとされています。

ここでいう「受給権が発生した月」とは、受給が決定した際に届く「年金証書」に記載されています。

たとえば、受給権が令和8年4月に発生していた場合、その前月である令和8年3月分から国民年金保険料の法定免除が適用されることになります。

また、障害年金を遡及請求して、過去にさかのぼって受給権が発生した場合は、法定免除の対象期間も同様にさかのぼって適用されます。

もし、その期間の保険料をすでに払っていた場合は、本来は免除されていたはずの期間なので、「過払い分」として戻ってくる(還付)可能性があります。還付されるのは、最大で10年分までです。

障害年金は、時効により過去5年分までしか受け取れませんが、法定免除の対象期間は、 それより長く、最大で10年分さかのぼって保険料が還付されるという違いがあります。

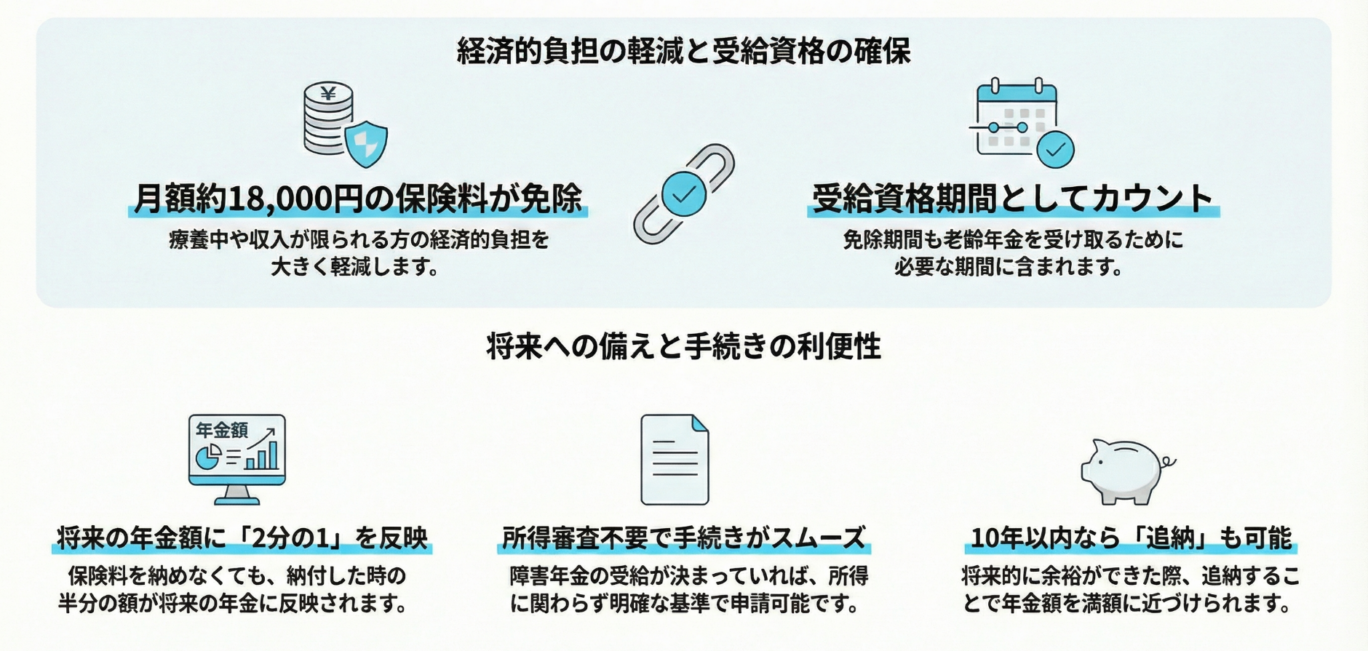

障害年金を受給している方にとって、国民年金保険料の法定免除を受けることには、経済的な面だけでなく、将来の年金受給に関する面でもいくつかのメリットがあります。

まず第一に、保険料の納付が免除されることで、毎月の経済的な負担を大きく軽減できるという点が挙げられます。

現在の国民年金保険料は月額でおよそ18,000円(年度によって変動あり)となっており、これを支払わずに済むことは、特に療養中や収入が限られる方にとって大きな助けになります。

次に、法定免除の期間であっても、年金の受給資格期間としてカウントされるという制度上の特徴があります。

通常、老齢年金を受け取るには、一定の保険料納付期間(受給資格期間)を満たす必要がありますが、法定免除を受けた期間もこれに含まれるため、結果的に将来の受給権取得につながる可能性があります。

さらに、将来の年金額に対しても一定の反映があるという点は見逃せません。

たとえ全額免除であっても、その期間については「保険料を半分納付した」とみなされ、老齢基礎年金の計算において2分の1の金額が反映されます。

これは未納やカラ期間とは異なる大きな違いであり、後々の生活設計にも影響します。

そのほか、法定免除は所得審査が不要で、障害年金(1級・2級)の受給が決まっていれば対象となるため、申請免除と比べて要件が明確で申請しやすいという点もメリットと言えるでしょう。

加えて、いったんは法定免除の対象となった場合であっても、老齢年金の年金額を満額に近づけたいと考え直した時には、10年以内であれば保険料の追納が可能です。

追納については、後述する「追納するという選択肢※」をご覧ください。

安心できるポイントが複数あるのは心強いですね。そのうえで、あらかじめ知っておきたい点も一緒に確認していきましょう。

障害年金業務責任者

綾部真美子

法定免除には経済的なメリットがありますが、将来の年金額に関わる制度であるため、デメリットについても正しく理解したうえで選択することが大切です。

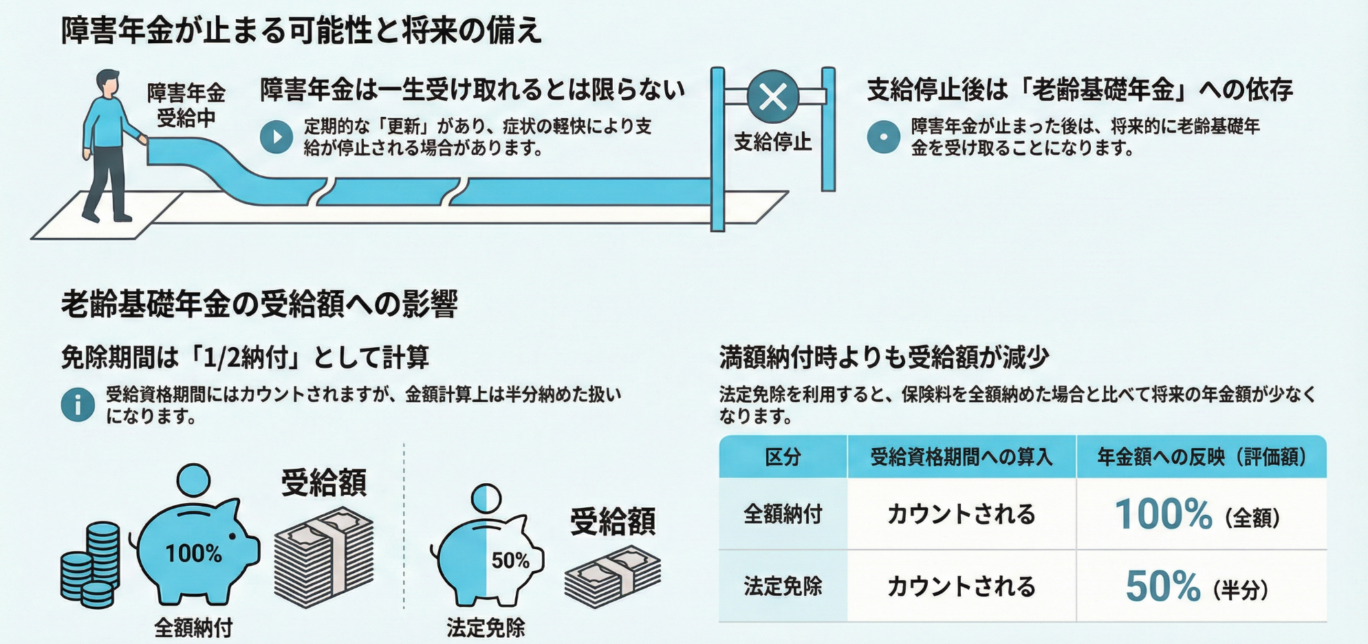

まず押さえておきたいのは、障害年金には「更新」があり、必ずしも一生受け取れるものではないという点です。症状が軽快し、障害等級に該当しなくなった場合には、途中で支給が停止されることもあります。

そして、老齢基礎年金を受け取る年齢になった時点で障害基礎年金が支給されていない場合は、老齢基礎年金を受給することになります。

老齢基礎年金の受給額は、保険料を納めた期間と納付額をもとに計算されます。

法定免除を受けていた期間は、年金の「受給資格期間」としてはカウントされますが、年金額の計算上、「保険料を半分納めたもの」として扱われます。

では、法定免除を受けた場合、老齢年金の金額にどのような影響が出るのかを具体的に見ていきましょう。

たとえば、令和8年度(2026年度)の老齢基礎年金の満額は年額約847,000円(月額約70,600円)です。

仮に、40年間すべてを全額納付していればこの満額を受け取れますが、40年間すべての期間で法定免除が続いた場合の受給額は、約423,500円にとどまります。

つまり、もっとも極端な前提では年額で約42万円の差が生じることになります。

このように、法定免除という制度は、今の負担が軽くなる一方で、全額納付した場合に比べて将来の老齢年金額が少なくなる点を知っておくことが大切です。

40年間ずっと免除が続くケースは実際にはあまり多くありませんので、年金が大きく減ってしまうと過度に心配する必要はありません。

もっとも、免除の期間が長くなるほど、将来の受け取り額に少しずつ影響してくる点は押さえておきましょう。

社会保険労務士

梅川 貴弘

障害年金を受けることになり、「保険料を免除できるなら、すぐに手続きしよう」と考える方もいれば、「将来受け取る年金が減ってしまうのが怖い…」と不安になる方もおられるかもしれません。

ここでは、判断のヒントとなる視点をいくつかご紹介します。

障害年金には、一定期間ごとに障害状態の確認を行う「更新」があります。

症状が軽快すれば、支給が停止されることもあるため、将来的に老齢年金へ切り替わる可能性を見越して考えることも大切です。

ただし、「永久認定」とされている方は、更新の必要がなく、生涯にわたって障害年金を受け取ることができるため、老齢年金を見越した備えは不要です。このような方は法定免除を受けたほうがよいでしょう。

このように、まずは「更新の有無」が一つの判断材料になります。

病気やけがの種類によっては、症状が長期間にわたって固定している場合や、進行性で、今後も改善が見込みにくいと考えられる場合など、将来の見通しが比較的立てやすいケースもあります。

このような場合には、更新があったとしても、将来にわたって障害年金を受け取り続ける可能性が高いといえます。つまり、将来に老齢年金へ切り替わる可能性は低いため、法定免除を選択しても大きな不利益は生じにくいと考えられます。

一方で、症状に波がある場合や治療によってさらなる回復が見込まれる場合には、将来的に障害年金が支給停止となる可能性があります。その場合は、老齢年金を受け取ることになります。

このような見通しがある場合には、 将来の老齢年金額を見据えて、あえて保険料を納めるという選択肢も検討の余地があります。

こうした将来の見通しについては、かかりつけの医師に相談するのが適切です。

医師の見立てを踏まえて、自分の生活や働き方、将来設計をどう考えるか。免除の選択も、現実的な判断がしやすくなるでしょう。

令和8年度の制度をもとに、保険料と将来の老齢基礎年金額を単純比較すると、以下のような違いがあります(※実際の年金額は物価スライド等により変動します)。

| 1年間で支払う保険料 | 将来受け取る年金額 | ポイント | |

|---|---|---|---|

| 全額納付 | 215,040円(月17,920円×12ヶ月) | 約21,000円アップ | 多く払う分、将来の増加額も大きい |

| 全額免除 | 0円 | 約10,500円アップ | 保険料負担なしでも一定額は増える |

つまり、「21万円以上払って約2万円増」「全く払わなくても約1万円増」という差になります。「それだけの差なら免除でいいかな」と思う方もいるでしょう。

この違いをどう受け止め、どう感じるかは、人それぞれです。

経済的な負担を承知のうえで、法定免除を受けずに保険料を納め続けるという選択をする方もいます。

たとえば、こんな声があります。

このように、「支払うこと自体が安心材料になる」「支払うことで前向きに病気と向き合うことができる」という方もいらっしゃいます。

どちらが正しいということではなく、価値観や考え方によって異なる判断があるということです。

ここまでご紹介したように、法定免除を受けるかどうかには正解がありません。

現在の経済状況、病気の性質、今後の見通し、そしてご自身の価値観――それらをもとに、納得のいく選択ができれば、それがベストです。

また、「やっぱり保険料を納めておけばよかった」と思ったときに活用できる「追納」という制度もあります(詳しくは後述します)。

焦らず、柔軟に、無理のない選択をしていきましょう。

それでは、実際にどのような手続きが必要になるのでしょうか。

ここでは、法定免除を受ける場合と受けない場合で、それぞれ必要な書類や手続きの流れを確認しましょう。

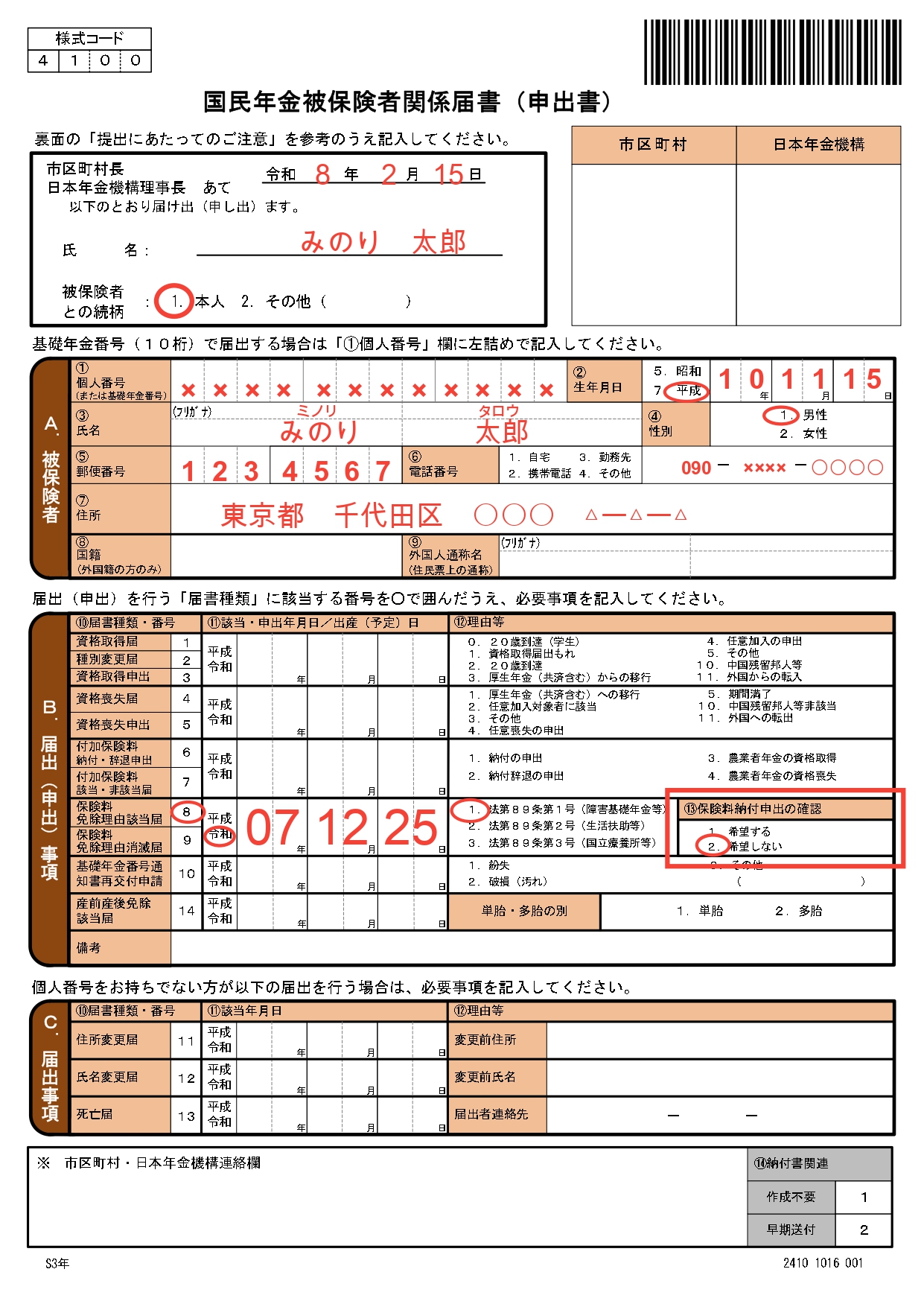

障害年金(1級または2級)の受給により法定免除の対象になった方が、実際に免除を受けるには、市区町村役場で所定の手続きを行う必要があります。

この手続きを行わなければ、保険料は通常どおり納付すべきものと扱われてしまうため、注意が必要です。

お住まいの市区町村の国民年金担当窓口または年金事務所で手続きします。ご家族が行う場合、委任状等が必要となりますので、事前に必要書類を確認してください。

なお、郵送による手続きも可能ですが、忘れずに本人確認書類の写し(コピー)を添付しましょう。

※窓口で提出する場合は、マイナンバーカード(個人番号カード)を提示してください。お持ちでない場合は、①マイナンバーが確認できる書類(個人番号の表示がある住民票の写しや通知カード)または、②運転免許証、パスポートなどを提示してください。

法定免除は、障害年金の受給権が発生した月の前月分から適用されるので、受給が決まったら、なるべく早く手続きを行うのが安心です。

この場合も、手続き先や一部の提出書類は、法定免除を受ける場合と同様です。

「⑬ 保険料納付申出の確認」欄の「1. 希望する」に〇をつけます。

始期は、受給権が発生した月の前月(免除対象の開始月)から指定ができ、終期は、任意の月または59歳11ヵ月まで指定することができます。

納付申出の手続きを行った後でも、納付期限が過ぎていない将来の期間については、免除の対象に戻すことができます。ただし、納付の申し出を行った過去の期間については、原則として、さかのぼって免除に戻すことはできないので、慎重に判断しましょう。

納付の申し出をして保険料を納めた場合でも、その後、生涯にわたって障害年金(2級以上)を受け取り続けることになれば、老齢年金を受け取ることはありません。

その場合、納めた保険料は将来の年金額を増やすことにはつながらないことになります。

支払った保険料が必ずしも将来の年金の上乗せになるとは限らないという点は、事前に理解しておきたいポイントですね。

障害年金業務責任者

綾部真美子

法定免除を受けるという選択をした場合であっても、その後、病状が回復して仕事ができるようになったり、経済的なゆとりができたりすることがあります。

そのような時は「将来の老齢年金のために、やっぱり支払いたい」と思い直すこともあるでしょう。そのような場合に活用できる「追納」という制度についてご紹介します。

追納ができるのは、追納が承認された月の前10年以内の免除期間です。

たとえば、5年前に法定免除を受けていた期間については、まだ追納が可能ですが、10年以上前の期間は追納できません。

また、免除期間の翌年度から3年度目以降に保険料を追納する場合は、「加算金」と呼ばれる上乗せ分が生じることがあります。

この加算金は、簡単にいえば「支払いが遅れたことによる調整金」のようなものです。ただし、加算金の割合は小さく、負担が大きくなりすぎることはないため、過度に心配する必要はありません。

将来の年金額を少しでも増やしたい方や、法定免除を受けるか悩んでいる方にとって、追納という選択肢を知っておくことは、大切な備えのひとつといえるでしょう。

追納を希望する場合は、お住まいの住所を管轄する年金事務所に「国民年金保険料追納申込書」を提出してください(郵送も可)。

実際の金額や詳細は、年金事務所で試算してもらうことができますので、不安がある方は早めに相談してみましょう。

後から選べるもうひとつの選択肢として「追納」を知っておくと安心ですね。

ご自身のペースで、じっくり考えてみてください。

社会保険労務士

梅川 貴弘

2級以上の障害年金を受給するようになると、国民年金保険料の納付義務が免除される「法定免除」の対象となります。手続きを行えば、毎月の保険料負担がなくなり、経済的な安心感につながる大切な制度です。

また、法定免除を受けた期間は、将来の老齢年金を受け取るための「受給資格期間」としてもカウントされ、さらに保険料を半額納付したものとして年金額に反映される仕組みになっています

つまり、保険料の負担を軽くしながらも、将来の年金をまったくのゼロにしない制度設計となっているのです。

とはいえ、全額納付した場合と比べれば、将来の年金額に差が出ることは避けられません。

そのため、「法定免除を受けるかどうか」は、今の生活状況だけでなく、将来の見通しや病気との向き合い方、価値観などを踏まえて考えることが大切です。あえて納付を選ぶ方もいれば、いったん免除を受け、生活が落ち着いたタイミングで追納を検討するという選択肢もあります。

なお、法定免除を受ける場合も、受けずに納付を続ける場合も、どちらにしても「ご自身による手続き」が必要です。

障害年金の受給が決まったら、できるだけ早めに必要な手続きを進めるようにしましょう。分からないことがあれば、年金事務所や市区町村役場の国民年金の窓口で相談に乗ってもらうことができます。

障害年金は、安心して生活を送るための大切な支援制度です。みのり社労士事務所では、一人ひとりのご状況に応じた障害年金の申請(請求)をサポートしています。

これから申請をお考えの方は、どうぞお気軽にお問い合わせください。

申請に不安や迷いがある方も、大丈夫です。

まずはお話を聞かせていただいたうえで、障害年金受給の可能性についてご案内します。

社会保険労務士

梅川 貴弘

年金証書がお手元に届いたら、できるだけ早めに手続きを行うのがおすすめです。

遡って受給が認められた場合は、その分さかのぼって免除されるため、過去に支払っていた保険料が還付される可能性もあります。

はい。将来的に障害基礎年金ではなく、老齢基礎年金を受け取ることになった場合は、受け取る年金額が少なくなります。

法定免除を受けた期間は、保険料は半額納付したものとして扱われるため、老齢基礎年金の計算にもそのように反映されます。

もともと2級以上の障害年金を受給していた場合、3級に変更となっても引き続き法定免除を受けることができます。

ただし、その後さらに症状が軽快し、3級未満の状態が3年間継続した場合には、法定免除の対象外となります。

厚生年金に加入すると第2号被保険者となり、法定免除の対象から外れます。

この場合、厚生年金保険料は給与から自動的に差し引かれます。

第3号被保険者になると法定免除の対象外になりますが、保険料を支払う義務はありません。

ご自身で保険料を納めなくても、全額支払っている場合と同じ分だけ年金額に反映されます。なお、扶養を外れた場合は再度手続きが必要です。

はい。法定免除を受けた期間の保険料は、あとから追納することができます(最大10年分)。

追納した場合、年金額の計算上、保険料を「全額納付した」扱いになります。将来的に老齢年金を受け取る可能性が高い方は、備えとして追納を検討する方もいます。

カテゴリ一覧