社会保険労務士

梅川 貴弘

[うつ病などの障害年金請求代行]

扶養家族では、障害年金はもらえないのでは…?

そんな不安を抱えていませんか?

この記事では、障害年金の受給要件や「第3号被保険者」との関係、さらには扶養への影響について、分かりやすく解説します。

正しい知識を得て、安心して制度を活用しましょう。

社会保険労務士

梅川 貴弘

目次

障害年金とは、病気やケガによって生活や仕事などが制限されるようになった場合に、受け取ることができる公的な年金制度のひとつです。

障害年金を受け取るには、次の3つの条件を満たす必要があります。

原則として、障害の原因となった病気やケガで初めて病院に行った日(初診日)が年金制度の被保険者期間であること。

ただし、初診日が20歳未満の方や60歳以上65歳未満で日本国内に在住されている方は、公的年金制度に加入していなくとも、問題ありません。

初診日の前日において、年金保険料を一定期間以上納付していること。

具体的には、次のどちらかを満たしている必要があります。

障害年金の基準に定める程度の、障害状態であること。

障害年金が支給される障害の状態に応じて、法令により、障害の程度(障害等級1~3級)が定められています。

障害年金には、「障害基礎年金」と「障害厚生年金」の2種類があります。

初診日に国民年金に加入していた人は「障害基礎年金」、厚生年金に加入していた人は「障害厚生年金」が支給される仕組みです。

また、障害年金には等級があり、障害の程度に応じて重いほうから1級・2級・3級となります。

| 初診日に加入していた年金制度 | 受け取る年金の種類 | 障害等級 |

|---|---|---|

| 国民年金 | 障害基礎年金 | 1級・2級 |

| 厚生年金 | 障害厚生年金 | 1級~3級 |

このように、障害年金の受給において扶養に入っているかどうかは関係ありません。扶養家族の立場であっても、条件を満たしていれば、きちんと障害年金を受け取ることができます。

しかし、配偶者に扶養されている場合、実際に保険料を納めている実感がないという方も多いのではないでしょうか?

ここで関係してくるのが、「第3号被保険者」という被保険者の区分です。

次に、この第3号被保険者について、わかりやすくご説明します。

「第3号被保険者」とは、厚生年金や共済年金に加入している人に扶養されている配偶者で、20歳以上60歳未満の方を指します。

たとえば、会社員や公務員の扶養に入っている専業主婦(主夫)などが該当します。

以下に、国民年金の第1号・第2号・第3号被保険者の概要と対象者(職業など)を表にまとめました。

| 区分 | 概要 | 職業等 | 保険料の納付方法 |

|---|---|---|---|

| 第1号被保険者 | 日本国内に住む、20歳以上60歳未満の方で、第2号・第3号被保険者でない方 | 自営業者、農業者、学生、無職の方など | 自分で納付 |

| 第2号被保険者 | 厚生年金の加入者 | 会社員、公務員、一定条件を満たすパート・アルバイトなど | 給与から天引き |

| 第3号被保険者 | 第2号被保険者に扶養されている、20歳以上60歳未満の配偶者 | 専業主婦(主夫)、パート収入が一定以下の配偶者など | 保険料の負担なし |

第3号被保険者の特徴は、国民年金の被保険者となり、自分で保険料を納めなくても、国が納付したものとみなしてくれる点です。

専業主婦(主夫)であっても、以下のような条件に当てはまる場合は第3号被保険者にはなれません。

これらに該当する場合は、本人が「国民年金の第1号被保険者」として、自分で国民年金保険料を納める必要があります。

第3号被保険者であっても、障害年金の受給は可能です。

ただし、申請(請求)にあたっては「初診日」や「保険料納付要件」に関して注意すべき点があります。

第3号被保険者の場合、初診日がいつか、そしてその時点でどの年金制度に加入していたかによって、受け取れる障害年金の種類が異なります。

初診日に第3号被保険者であった場合、その人は国民年金に加入していたとみなされるため、受給できるのは「障害基礎年金」です。

たとえば、配偶者の扶養に入っている専業主婦の方が、家事や育児の負担などから体調を崩し、病院を受診したとします。

このケースでは、初診時点で第3号被保険者であったため、支給対象となるのは「障害基礎年金」です。

配偶者が、厚生年金や共済年金に加入していると、「自分も厚生年金に入っているのでは?」と誤解しがちですが、扶養されている側は国民年金に加入している扱いになります。

一方で、初診日に厚生年金に加入していたが、その後に退職して第3号被保険者となった場合は、「障害厚生年金」の対象になります。

たとえば、会社員として働き厚生年金に加入していた女性が、うつ病を発症し、その後退職して配偶者の扶養に入ったケース。

このように、障害の原因となった病気の初診日が「厚生年金加入中」であれば、たとえ今が第3号被保険者であっても、障害厚生年金の申請が可能です。

初診日にどの年金制度に加入していたかによって、受け取れる障害年金の種類や金額、等級にも違いが出てきます。

障害年金の申請をする際は、まず「初診日はいつか」を正確に確認することが、とても大切です。

社会保険労務士

梅川 貴弘

障害年金の受給には、「保険料納付要件」を満たしていることも必要です。

これは、一定期間、年金保険料を納めていることが求められるものですが、第3号被保険者だった期間も「保険料を納めていた期間」としてみなされます。

たとえば、配偶者の扶養に入っていた期間は、自分で保険料を納めていなくても、「保険料納付済期間」として扱われます。保険料を払っている実感がなくても、年金制度上では納付していたことになっているのです。

ただし、第3号被保険者に該当していなかった期間に保険料の未納がある場合は、保険料納付要件を満たせないことがあります。

不安がある場合は早めに年金事務所などで確認しておくことをおすすめします。

ここまで、第3号被保険者であっても障害年金の受給が可能であること、そして申請時に気をつけるべきポイントについて見てきました。

では実際に障害年金を受け取り始めたとき、「扶養から外れるのでは?」という不安を持つ方もいるのではないでしょうか?

次に、障害年金と扶養の関係について、税金や社会保険の面から整理してみましょう。

「障害年金を受け取ると、扶養から外れるのでは?」と不安に思う方も多いかもしれません。

ですが、扶養には大きく分けて「税法上の扶養」と「社会保険上の扶養」があり、それぞれ基準や影響が異なります。

2つの違いを正しく理解して、不安を解消しましょう。

まず、税金の面での扶養、いわゆる「扶養控除」についてです。

ここで大切なのは、障害年金は非課税であるという点です。

つまり、障害年金をいくら受け取っていても、その金額は所得として計算されません。

よって、障害年金だけで税法上の扶養から外れることは基本的にありません。

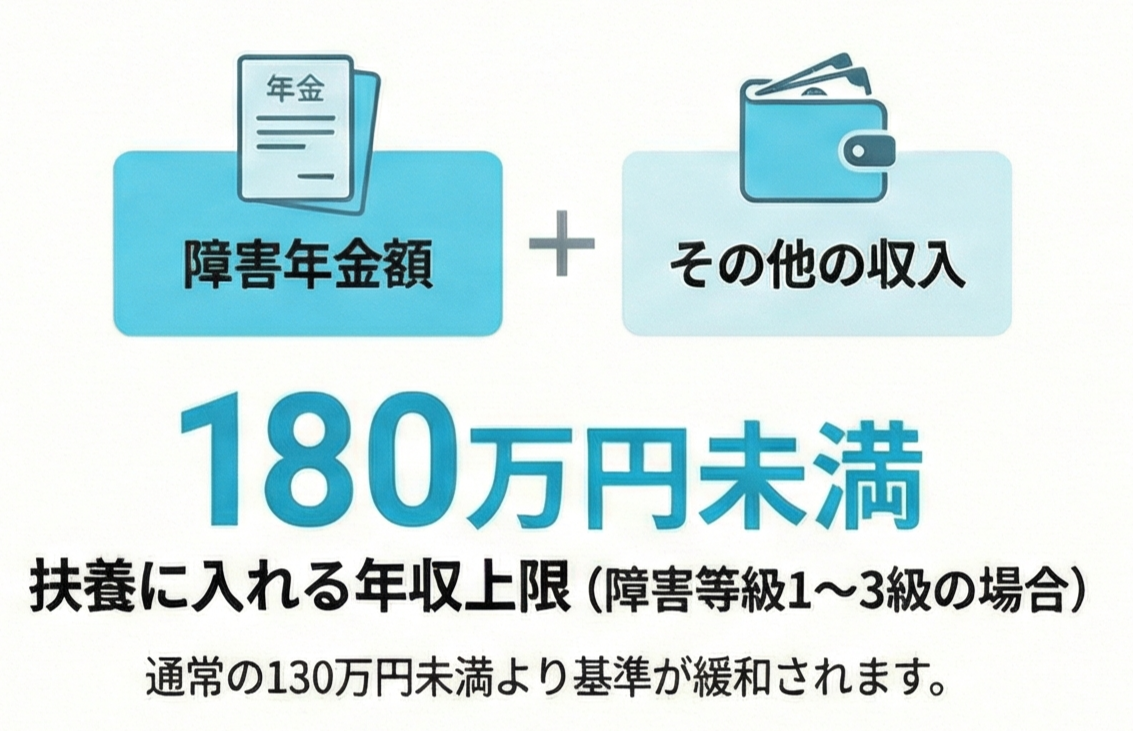

一方で、健康保険などの「社会保険上の扶養」は、少し仕組みが異なります。

こちらでは、障害年金も収入として計算されるため、年間収入が一定の基準を超えると、扶養から外れる可能性があります。

原則として、扶養に入るための条件は以下の通りです。

年間収入が130万円未満 かつ

ただし、障害等級が1~3級に該当する場合は、収入基準が緩和され、年間収入が180万円未満であれば、社会保険上の扶養に入ることが認められます。

つまり、障害年金とその他の収入を合わせて180万円未満であれば、扶養から外れる心配は基本的にありません。

他の収入がある場合は注意が必要ですが、障害年金だけで扶養から外れることはめったにありません。

社会保険労務士

梅川 貴弘

障害年金を含む年間収入が180万円以上になると、社会保険の扶養から外れることになります。その場合は、社会保険の切り替えが必要です。

手続きの流れは以下の通りです。

社会保険の切り替えは「扶養を外れた日から14日以内」に市区町村の役所で行う必要があります。

こうして扶養を外れた場合、国民年金に自分で加入し、保険料を納める必要が出てきます。

ですが、保険料の負担が心配という方も多いのではないでしょうか。

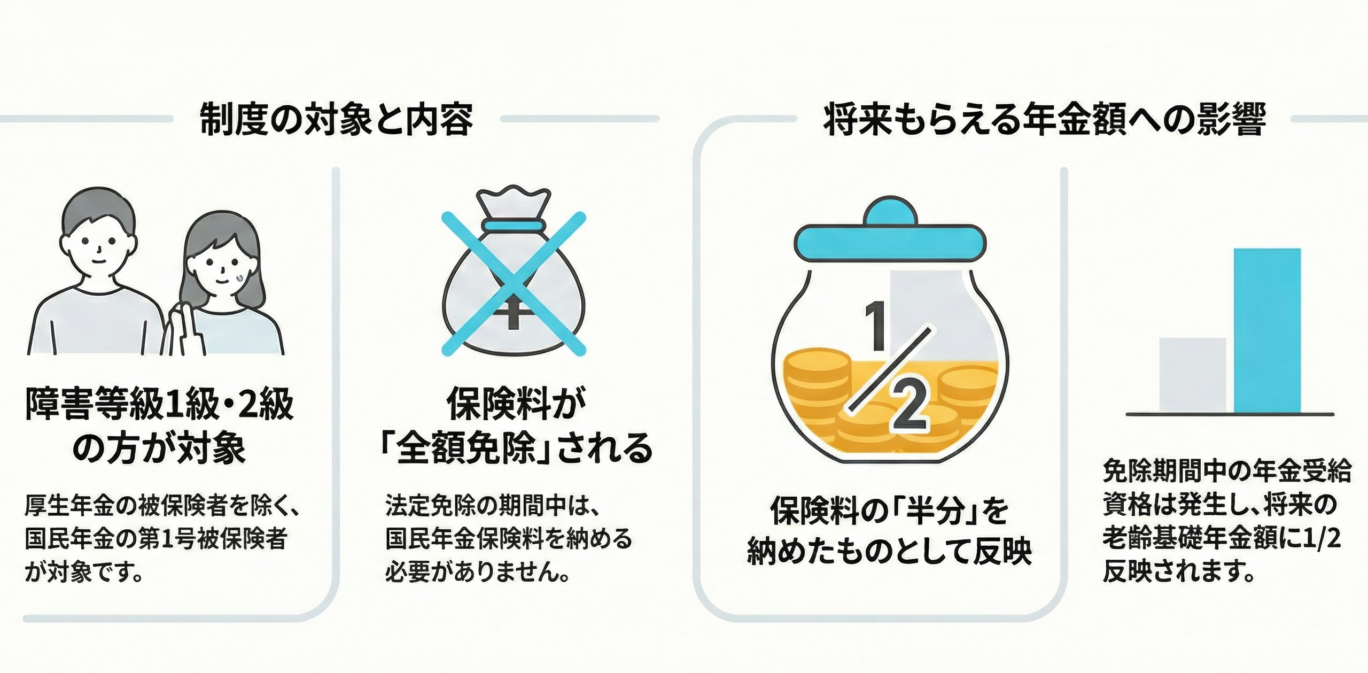

そのようなときに活用できるのが、「法定免除」という制度です。

障害の程度によっては、保険料を払わなくても将来の年金にある程度反映される仕組みが用意されています。

法定免除とは、障害等級が1級または2級に該当する方は、国民年金保険料が全額免除される制度です。(厚生年金の被保険者を除く)

この場合、法定免除となった期間の国民年金保険料は全額払わなくてよいことになりますが、将来の老齢基礎年金の額には保険料を半分納めたものとして反映されます。

その分、老齢基礎年金は減額されてしまいますが、老齢年金を満額で受け取りたい方は、任意で保険料を納めることも可能です。

また、法定免除された期間については、後から保険料を「追納」することもできます。

なお、実際に免除を受けるためには「国民年金保険料免除事由該当届」を、市区町村の年金窓口に提出する必要があります。

障害年金の受給が決まったら、忘れずに確認しておきましょう。

なお、障害年金が遡って認定された場合は法定免除期間も遡り、その期間に納めた保険料は還付されます。

障害等級3級は法定免除の対象外です。

そのため、3級の場合は通常どおり保険料の納付が必要です。経済的に納付が難しい方は、「申請免除」という別の制度を検討しましょう。

結婚・出産・離婚など、人生の節目で家族構成が変わると、扶養の条件や年金制度との関係にも変化が生じることがあります。ここでは、生活環境が変わったときに、障害年金や扶養にどのように影響するのか、ケース別に見ていきましょう。

結婚によって配偶者の扶養に入ると、第3号被保険者に該当する可能性があります。

手続きは配偶者の勤務先で行うことになりますが、この際、収入確認の一環として年金通知書などの書類を配偶者の勤務先に提出する場合があります。

また、すでに障害厚生年金の1級または2級を受給していて、配偶者が65歳未満の場合には、「配偶者の加給年金」がご自身の障害年金に上乗せされます。

年金事務所への届け出を忘れずに行いましょう。

障害年金の受給者に扶養する子がいる場合、年金に「子の加算」がつくことがあります。これは、障害基礎年金または障害厚生年金(1級・2級)を受給している方が対象です。

出産後に年金事務所への届け出が必要ですので、忘れずに行いましょう。

離婚により配偶者の扶養から外れた場合、第3号被保険者ではなくなり、自分で国民年金に加入して保険料を納める必要があります。

障害等級が1級または2級に該当する方は、「法定免除」を活用しましょう。

障害年金を受け取っていると、さまざまな公的な優遇制度を活用できることがあります。

ここでは、その他の支援制度についても簡単に触れておきます。

本人や扶養家族に障害がある場合に要件を満たせば「障害者控除」の対象になります。

これにより、課税対象の所得から一定額が差し引かれるため、所得税や住民税の負担が軽くなります。

障害者控除の区分は3種類あり、それぞれ控除額が異なります。

| 区分 | 控除額 |

|---|---|

| 障害者 | 27万円 |

| 特別障害者 | 40万円 |

| 同居特別障害者(注) | 75万円 |

(注)同居特別障害者とは、特別障害者である同一生計配偶者または扶養親族のうち、納税者自身、配偶者、その納税者と生計を一にするその他の親族のいずれかとの同居を常況としている人です。

(引用:No.1160 障害者控除|国税庁)

障害者のなかでも、障害の程度がより重い「特別障害者」は控除額が多く設定されています。

本人または扶養家族が特別障害者と同居しており、生計を同じくして経済的に支えている場合には、同居特別障害者に区分され、控除額がより高くなります。

障害者控除の対象となるのは、次のいずれかに当てはまる人です。

(引用:No.1160 障害者控除|国税庁)

このほかにも、障害年金を受給している方は、さまざまな支援制度の対象となることがあります。

たとえば…

これらはいずれも条件を満たすことで活用できるものですが、手続きや必要書類など詳しくは、専門機関に相談しましょう。

配偶者の扶養に入っている「第3号被保険者」の方であっても、障害年金の受給は可能です。

また、障害年金とその他の収入を合わせて年間180万円未満であれば、社会保険の扶養から外れることもありません。

もし扶養から外れることになった場合でも、障害等級が1級または2級であれば「国民年金の法定免除制度」を利用できるなど、経済的な負担を軽減するための制度が用意されています。

障害年金は、安心して生活を送るための大切な支援制度です。まずはご自身の状況を確認し、申請を検討してみましょう。

申請を迷っている方や不安がある方は、当事務所までお気軽にご相談ください。

まずはお客様の状況をお伺いし、障害年金を受給できる可能性があるかどうかをご案内いたします。

社会保険労務士

梅川 貴弘

はい、可能です。

配偶者の扶養に入っている第3号被保険者でも、初診日や保険料納付要件などの条件を満たしていれば、障害年金の受給は可能です。

障害年金は非課税所得のため、通常の年末調整に記載する必要はありません。

そのため、障害年金の受給が職場に伝わることは基本的にありません。

障害年金は原則として所得税・住民税ともに非課税です。

したがって、障害年金を受け取っていても、それ自体に税金がかかることはありません。

ただし、障害年金以外の収入がある場合は、その部分が課税対象になります。

税法上、障害年金は非課税となっているため、障害年金のみを受け取っている場合は、扶養親族から外れることはありません。

一方、社会保険上の扶養については、障害年金を含む年間収入が180万円未満であれば扶養に入ることができます。

ただし、障害年金のほかにパート・アルバイトなどの収入がある場合は、その合計額で判断されるため注意が必要です。

家族の年収が高くても、障害年金の受給には影響しません。

障害年金は、本人の障害の程度や保険料の納付状況など、本人の条件に基づいて支給される制度です。そのため、配偶者や親など家族の収入が多くても、受給資格には関係ありませんのでご安心ください。

カテゴリ一覧