傷病手当金とは?

傷病手当金とは、業務外の病気やケガによって働けなくなり、会社から十分な給与を受け取れないときに、本人や家族の生活を支えるために支給される制度です。

健康保険から支給される給付であり、療養のために仕事を休んだ期間の「収入減少」を補う役割があります。

傷病手当金の対象者

対象者は、会社員・公務員など、勤務先の健康保険に加入している被保険者本人です。

正社員だけでなく、勤務先の健康保険に加入していれば、契約社員やパート、アルバイトなども対象になります。

ここでいう健康保険とは、協会けんぽ(全国健康保険協会)、健康保険組合、共済組合を指します。

なお、退職後であっても、退職日までの被保険者期間が継続して1年以上あり、退職日に傷病手当金を受給している、または受給条件を満たしている場合は、引き続き受給できることがあります。

ご注意ください

扶養されている方や国民健康保険、後期高齢者医療制度の加入者は、健康保険の傷病手当金は支給されません。

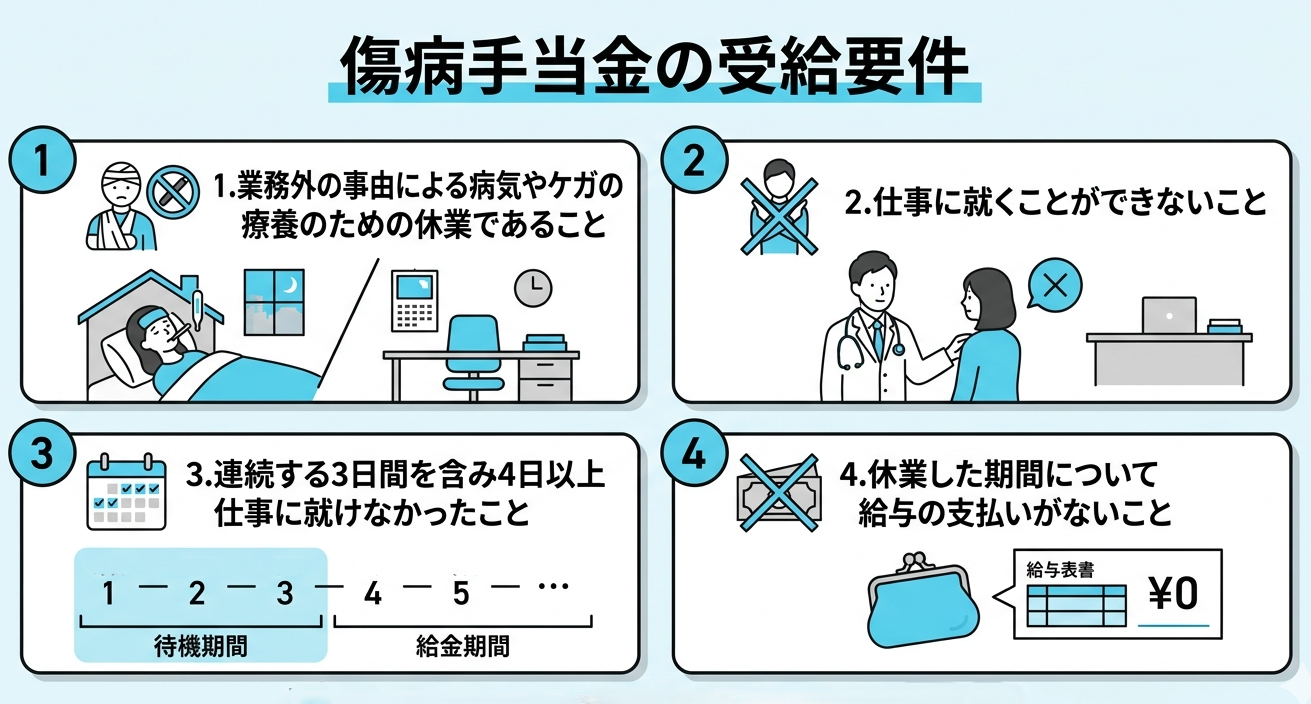

傷病手当金の受給要件

傷病手当金を受け取るには、以下の4つの条件を満たす必要があります。

①業務外の事由による病気やケガの療養のための休業であること

業務上・通勤災害によるもの(労災保険の給付対象)や病気と見なされないもの(美容整形など)は支給対象外です。

➁仕事に就くことができないこと

仕事に就くことができない状態の判定は、療養担当者の意見等を基に、被保険者の仕事の内容を考慮して判断されます。

③連続する3日間を含み4日以上仕事に就けなかったこと

療養のため仕事を休んだ日から連続して3日間(待期)の後、4日目以降の仕事に就けなかった日に対して支給されます。

待期には、有給休暇、土日・祝日等の公休日も含まれるため、給与の支払いがあったかどうかは関係ありません。

④休業した期間について給与の支払いがないこと

業務外の事由による病気やケガで休業している期間に給与が支払われている場合は、傷病手当金は支給されません。

ただし、給与の支払いがあっても、傷病手当金の額よりも少ない場合は、その差額が支給されます。

(参考:傷病手当金|給付と手続き|協会けんぽ)

傷病手当金の支給額

傷病手当金の支給額は、給与のおよそ3分の2が目安です。

傷病手当金の1日あたりの支給額は、次の計算式で求めます。

支給開始日以前12か月間の標準報酬月額の平均額÷30日×3分の2

実際の手取り額や基本給をそのまま3分の2にするわけではなく、健康保険料の計算に使われる「標準報酬月額」をもとに計算します。

たとえば、支給開始日以前12か月間の標準報酬月額の平均が30万円だった場合、1日あたりの傷病手当金は、おおよそ6,666円です。この6,666円が休業日数に応じて支給されます。

30万円 ÷ 30日 × 3分の2 ≒ 6,666円

なお、健康保険への加入期間が12か月に満たない場合は、通常とは異なる方法で支給額が計算されます。また、健康保険組合によっては、独自の付加給付が設けられていることもあります。

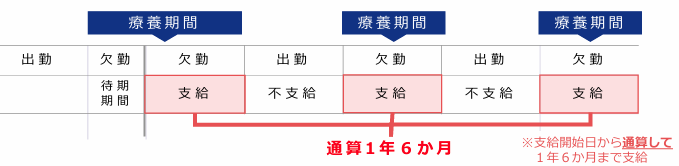

傷病手当金の支給期間

傷病手当金の支給期間は、支給を開始した日から通算して1年6か月です。

「通算」とは、途中で仕事に復帰し、傷病手当金を受け取らなかった期間がある場合は、その期間を除いて計算します。たとえば、6か月間受給した後に復職し、同じ傷病によって再び休職した場合は、一定の条件のもとで残りの1年分を受給することができます。

(引用元:令和4年1月1日から健康保険の傷病手当金の支給期間が通算化されます|厚生労働省)

※傷病手当金の支給期間は、令和4年1月より改正され、支給開始日から通算して1年6か月となっています。

障害年金とは?

障害年金とは、病気やケガによって生活や仕事などが制限されるようになった場合に、受け取ることができる公的な年金制度のひとつです。

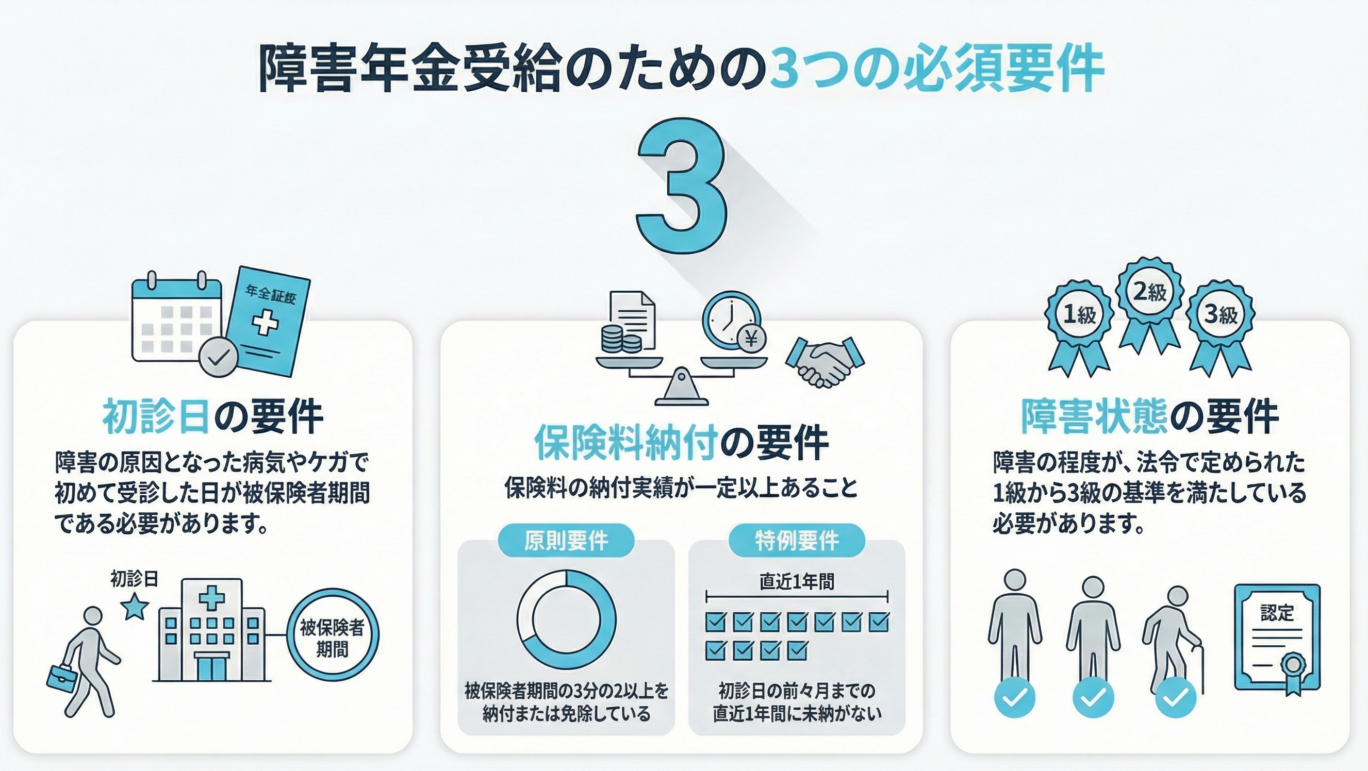

障害年金の受給要件

障害年金を受け取るには、次の3つの条件を満たす必要があります。

① 初診日の要件

原則として、障害の原因となった病気やケガで初めて病院に行った日(初診日)が年金制度の被保険者期間であること。

ただし、初診日が20歳未満の方や60歳以上65歳未満で日本国内に在住されている方は、公的年金制度に加入していなくとも、問題ありません。

②保険料の納付要件

初診日の前日において、年金保険料を一定期間以上納付していること。

具体的には、次のどちらかを満たしている必要があります。

- 初診日のある月の前々月までの被保険者期間のうち、3分の2以上納付(または免除)していること。

- 初診日のある月の前々月までの直近1年間に保険料の未納がないこと。

③障害状態の要件

障害年金の基準に定める程度の、障害状態であること。

障害年金が支給される障害の状態に応じて、法令により、障害の程度(障害等級1~3級)が定められています。

障害年金の種類と等級

障害年金には、「障害基礎年金」と「障害厚生年金」の2種類があります。

初診日に国民年金に加入していた人は「障害基礎年金」、厚生年金に加入していた人は「障害厚生年金」が支給される仕組みです。

また、障害年金には等級があり、障害の程度に応じて重いほうから1級・2級・3級となります。

| 初診日に加入していた年金制度 | 年金の種類 | 障害等級 |

|---|

| 国民年金 | 障害基礎年金 | 1級と2級のみ |

| 厚生年金 | 障害厚生年金 | 1級~3級まで |

障害年金の金額

障害年金の額は、障害等級(1級・2級・3級)や年金の種類(障害基礎年金・障害厚生年金)によって異なります。

以下は、令和8年度の金額です。

まず、国の公的年金制度は「2階建て」の仕組みになっていて、1階部分が「基礎年金」、2階部分が「厚生年金」です。

障害基礎年金は、1級・2級 があり、等級ごとに定額で支給されます。

一方、障害厚生年金は 1級・2級・3級 があり、年金額は「報酬比例の年金額」によって決まります。これは、働いていたときの収入(標準報酬額)や加入期間などに応じて計算される仕組みです。また、1級・2級に該当する場合は、障害厚生年金に加えて障害基礎年金も支給されます。

例えば、障害基礎年金2級の場合、年額約80万円が支給されます。もし初診日に厚生年金に加入していた場合は、障害厚生年金2級に該当するため、報酬比例の年金額が上乗せされ、受給額はより高くなります。

さらに、配偶者やお子さんがいる方は「加算」がつくケースもあり、家族構成によっても受給額が増えることもあります。つまり、同じ等級であっても、人によって実際の受給額に違いが出るのです。

「実際にいくらもらえるのか」は気になるポイントですよね。詳しい金額や計算例については、以下の記事で解説していますので、ぜひそちらもご覧ください。

障害年金の支給期間

障害年金は、障害の状態が等級に該当している間は、継続して受給することができます。

ただし、有期認定と永久認定があり、有期認定の場合は、数年ごとに更新の手続きが必要です。更新時の審査で障害の程度が軽くなったと判断されれば、等級変更や支給停止になることがあります。

永久認定となった場合を除き、一度受給が決まれば生涯にわたって同じ条件で支給され続けるとは限りません。

傷病手当金と障害年金の違い

傷病手当金と障害年金は、どちらも病気やケガで生活に影響が出たときに支えになる制度です。ただし、対象となる状態や受給のタイミング、支給される期間、金額の計算方法は大きく異なります。

傷病手当金と障害年金の違いについて、下表にまとめました。

| 傷病手当金 | 障害年金 |

|---|

| 制度 | 健康保険・共済組合 | 国民年金・厚生年金 |

| 傷病の状態 | 業務外の病気やケガで療養中であり、仕事に就けない状態 | 病気やケガによって日常生活や仕事に支障があり、障害等級に該当する状態 |

| 受給開始時期 | 連続3日間の待期完成後、4日目以降の休業から対象 | 原則として初診日から1年6か月後の障害認定日以降に申請可能 |

| 受給期間 | 支給開始日から通算1年6か月 | 障害等級に該当している間は継続して受給できる |

| 受給金額 | 標準報酬月額をもとに計算される。目安は給与の約3分の2 | 障害基礎年金は等級ごとに定額、障害厚生年金は報酬比例により、人によって異なる |

受給開始の時期や受給期間が、両制度の大きな違いといえるでしょう。

傷病手当金は「休職中の生活費を補う制度」、障害年金は「障害が長期化したときの生活保障」と考えると違いが理解しやすくなります。

では、次に気になるのが「実際に両方を同時に受け取れるのか」という点です。

障害年金と傷病手当金は一緒にもらえる?

障害年金と傷病手当金の受給期間が重なった場合、両方をそのまま受給できるケースがある一方、併給調整の対象となる場合があります。

併給調整とは、社会保障制度の手当金等を2つ同時に受給すると、片方の制度が減額されたり支給が停止されたりと、調整される仕組みのことです。

同じ病気やケガを理由として障害厚生年金と傷病手当金を受ける場合は、傷病手当金の一部または全部が支給調整されます。

しかし、併給調整は、受給額がマイナスになる仕組みではありません。給付の重なった部分を整理して、プラスマイナスゼロの状態へ整えるものです。

判断するときの重要なポイントは、「受給している障害年金の種類」と「給付の原因となった傷病が同じ(関連している)かどうか」です。

障害年金と傷病手当金を一緒に受給できるケース

傷病手当金と障害年金の対象となる傷病が別であれば、原則として併給調整の対象にはなりません。

たとえば、精神疾患を理由に障害厚生年金を受給している人が、その後、骨折によって仕事を休み、傷病手当金の受給条件を満たした場合です。障害年金は精神疾患、傷病手当金は骨折を支給理由としているため、それぞれの給付を重複して受け取ることができます。

ご注意ください

ただし、傷病名が異なっていても、関連性があると判断された場合は併給調整の対象となることがあります。たとえば、傷病手当金では「適応障害」、障害年金では「うつ病」と記載されていても、治療の経過などから関連する傷病と判断されることがあります。

障害基礎年金だけを受給している場合は、傷病手当金との併給調整は行われません。そのため、同じ傷病が原因であっても、障害基礎年金と傷病手当金の両方を受け取ることができます。

たとえば、初診日に国民年金へ加入していた人が障害基礎年金を受給し、その後、会社員として健康保険に加入している期間に休職した場合です。傷病手当金の受給条件を満たしていれば、障害基礎年金と同時に受給することができます。

併給調整されるケース

傷病手当金と同じ傷病を理由として障害厚生年金を受ける場合は、両方を満額で受け取ることはできません。

この場合、傷病手当金と障害年金の受給期間が重なっている部分について、傷病手当金の一部または全部が調整されます。これは、同じ傷病による所得保障が二重に支給されることを防ぐためです。

障害手当金とは、3級の障害よりやや程度の軽い障害が残った場合に、一時金として支給される制度です。毎年継続して支給される障害厚生年金とは異なります。

同じ傷病について障害手当金と傷病手当金を受ける場合も、併給調整の対象になります。

重複受給と併給調整のまとめ

障害年金と傷病手当金を両方受給できるかどうかを、下の表にまとめました。

| 受給する組み合わせ | 取り扱い |

|---|

| 別の傷病による障害年金 + 傷病手当金 | 両方を受給できる |

| 同一(関連)傷病による障害基礎年金のみ + 傷病手当金 | 両方を受給できる |

| 同一(関連)傷病による障害厚生年金 + 傷病手当金 | 併給調整の対象 |

| 同一(関連)傷病による障害手当金 + 傷病手当金 | 併給調整の対象 |

ここで注意したいのは、「併給調整の対象になる=障害年金を申請できない」という意味ではないという点です。

併給調整とは、障害年金の受給が決まった後に、重複している期間の傷病手当金を本来の支給額に調整する仕組みです。この場合でも、経済的なマイナスが生じるわけではありません。

併給調整があるからといって、 傷病手当金を受給中であることだけを理由に、障害年金の申請を必要以上に遅らせる必要はありません。

では、実際にどのように金額が調整されるのでしょうか。続いて、併給調整の仕組みを具体例とあわせて見ていきましょう。

障害年金と傷病手当金の併給調整の仕組み

同じ病気やケガを理由として傷病手当金と障害厚生年金を受ける場合は、両方がそのまま満額で支給されるわけではありません。

この場合、傷病手当金と障害年金の受給期間が重なっている部分について、障害年金は満額支給され、傷病手当金は支給されないか、もしくは差額のみが支給されます。

具体的には、障害厚生年金を1日あたりの金額に換算し、傷病手当金の日額と比較します。

障害年金の日額 = 障害厚生年金と障害基礎年金の年額の合計 ÷ 360日

ご注意ください

障害厚生年金1級または2級の場合は、障害厚生年金と障害基礎年金の合計額を使って計算します。

障害年金の日額と傷病手当金の日額を比べることで、傷病手当金の調整額が決まります。

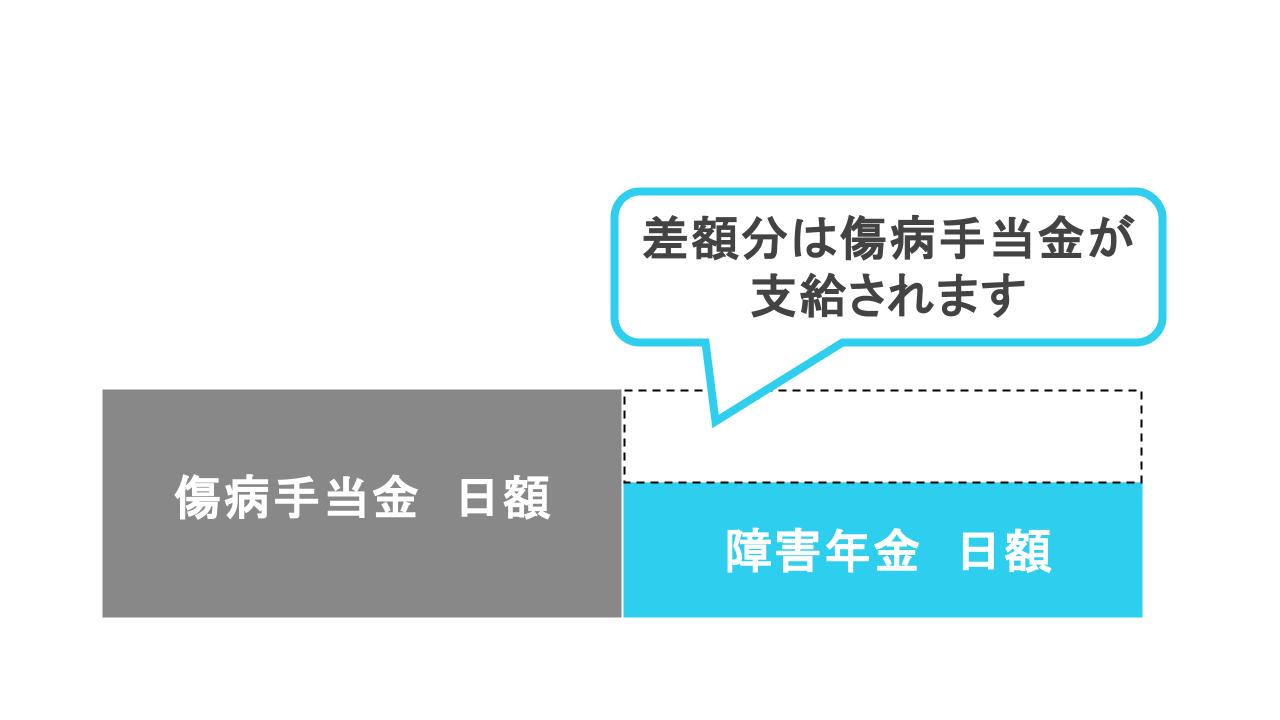

①傷病手当金>障害厚生年金+障害基礎年金

傷病手当金の日額が障害年金の日額より多い場合は、障害年金は全額支給され、傷病手当金は差額のみ支給されます。

たとえば、傷病手当金の日額が6,000円で、障害年金の年額が180万円だったとします。

障害年金の日額は、次のように計算します。

180万円÷360日=5,000円

傷病手当金の日額6,000円から障害年金の日額5,000円を差し引くと、差額は1,000円です。

この場合、障害年金に加えて、傷病手当金として1日あたり1,000円が支給されます。つまり、調整後も1日あたり合計6,000円が支給されるため、受給する金額は調整前の傷病手当金と同額になります。

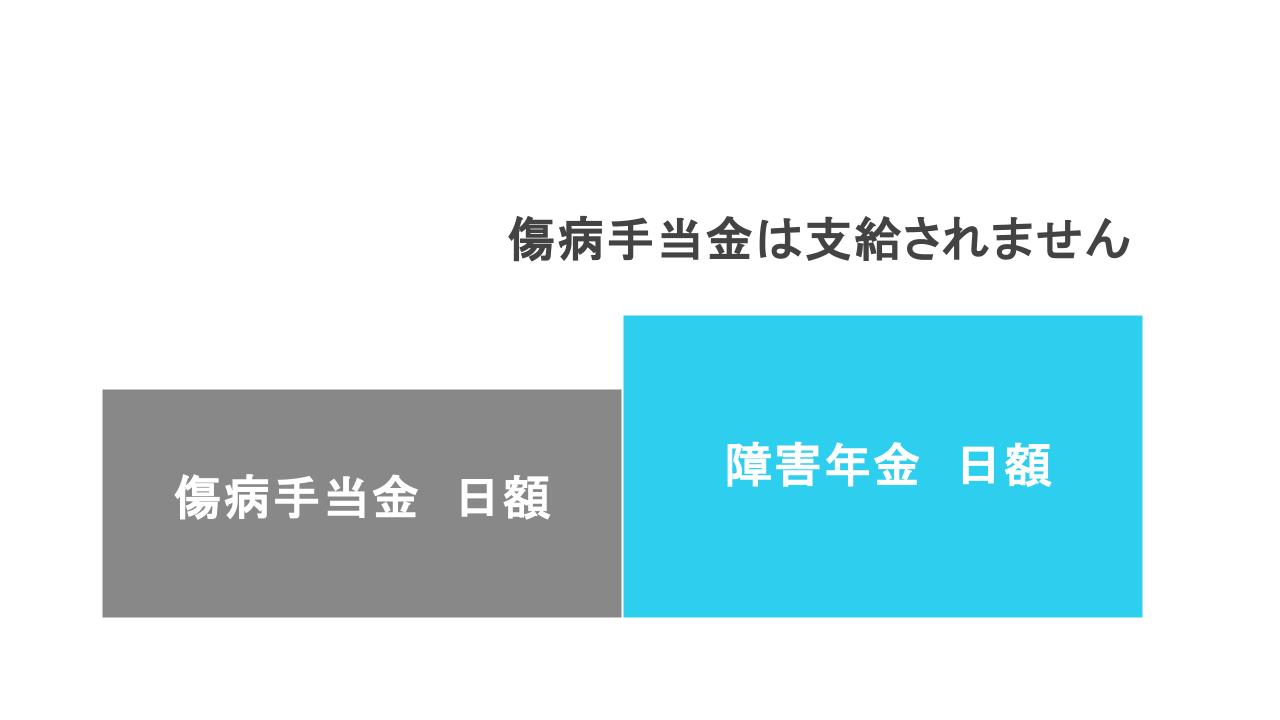

➁傷病手当金≦障害厚生年金+障害基礎年金

障害年金の日額が傷病手当金の日額以上である場合、重複する期間の傷病手当金は支給されません。

たとえば、傷病手当金の日額が4,000円で、障害年金の年額が180万円だったとします。

障害年金の日額は5,000円となるため、傷病手当金の日額4,000円を上回ります。この場合、障害年金は全額支給され、同じ期間について傷病手当金は支給されません。

障害手当金を受け取る場合の調整

障害手当金は一時金であるため、障害厚生年金のように日額へ換算して差額を出す方法ではありません。

傷病手当金の累計額が障害手当金の額に達するまで、傷病手当金は支給されません。累計額が障害手当金の額に達した後、傷病手当金の支給可能期間が残っていれば、その後の傷病手当金が支給されます。

たとえば、障害手当金として120万円を受け取り、傷病手当金の日額が6,000円だったとします。

この場合、傷病手当金の累計額が120万円に達するまでの日数は、次のように計算できます。

120万円÷6,000円=200日

原則として、この200日分に相当する期間は傷病手当金が支給されず、その後も支給期間が残っていれば、201日目以降の傷病手当金が支給対象になります。

傷病手当金は返還が必要になることがある

障害年金と傷病手当金の受給期間が重なっていた場合、あとから傷病手当金の返還(返納)が必要になることがあります。

返還の対象になるのは、同じ病気やケガを理由とする障害厚生年金などが、傷病手当金を受給していた期間にさかのぼって支給され、傷病手当金に過払いが生じた場合です。

障害年金は、申請してから結果が出るまでに時間がかかります。そのため、実際には傷病手当金を先に受け取り、その後に障害年金の受給が決まるケースがほとんどです。

この場合、重複した期間について併給調整が行われます。そして、すでに受け取っていた傷病手当金が調整後の支給額を上回っていれば、過払いとなった部分を返還することになります。

障害年金が入金されてもすぐに使い切らず、返還に備えて、一定額を手元に残しておくと安心です。

傷病手当金を返還するまでの流れ

具体的には、次のような流れで傷病手当金の返還が行われます。

先に傷病手当金が支給される

↓

後から障害年金が支給される

↓

傷病手当金の返還について、健康保険からお知らせが届く

↓

重複部分の傷病手当金を返還する

傷病手当金の返還に関する案内は、障害年金の受給が決定してしばらくしてから届くことがあります。

障害年金が振り込まれてから、全額をすぐに生活費や支払いに使ってしまうと、あとから返還が必要になったときに困る可能性があります。

そのため、障害年金は「傷病手当金の返還」にあてられるよう計画的に残しておきましょう。

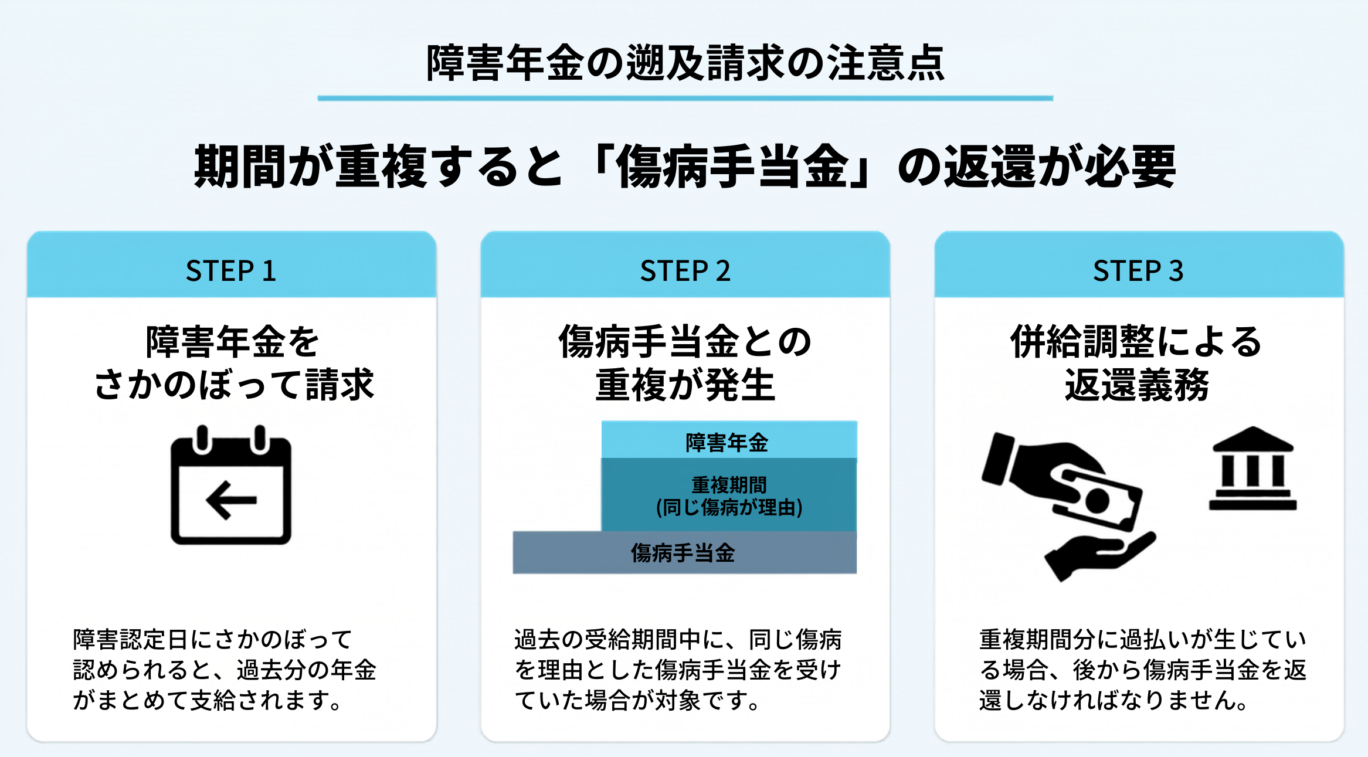

障害年金を遡及請求するときの注意点

障害年金を障害認定日(※)までさかのぼって請求することを、一般に「遡及請求」と呼びます。

※障害認定日とは

障害の状態を定める日のことで、原則として、その障害の原因となった病気やけがについて、初めて医師または歯科医師の診療を受けた日から1年6か月を過ぎた日を指します。

遡及請求が認められると、過去分の障害年金がまとめて振り込まれます。ただし、その期間に同じ傷病を理由とする傷病手当金を受け取っていた場合は、併給調整によって過払いとなった傷病手当金を返還しなければならないことがあります。

たとえば、3年前の障害認定日にさかのぼって障害厚生年金を請求し、認められたとします。この場合、3年分の障害年金がまとめて支給されます。

しかし、その3年のうち1年間、同じ傷病を理由として傷病手当金を受け取っていた場合は、その1年分について障害年金と傷病手当金の受給期間が重なることになります。

この重複期間について併給調整が行われ、傷病手当金に過払いが生じていれば、あとから返還が必要になります。

つまり、障害年金の遡及請求が認められると、受け取れる障害年金の金額は大きくなる一方で、傷病手当金の返還額も大きくなることがあります。

まとまった障害年金が振り込まれても、その全額が最終的に手元へ残るとは限りません。返還を見込まずに使ってしまうと、後から家計への負担が大きくなる可能性があります。

そのため、遡及請求で障害年金がまとめて入金された場合は、傷病手当金との重複期間がないかを確認し、返還に備えておくことが大切です。

障害年金はいつ申請するのがよい?

傷病手当金と障害年金の両制度をできるだけ活用するには、「傷病手当金の受給が終わってから障害年金を申請すればよいのでは」と考える方もいるかもしれません。

しかし、障害年金は申請準備を始めてから受給まで時間がかかる制度です。さまざまな書類の取得や申立書の作成、申請後の審査など、いくつもの手続きがあります。

申請準備を始めてから実際に受給できるまで、半年以上かかることも珍しくありません。そのため、傷病手当金を受給し終えてから障害年金の準備を始めると、収入の空白期間が長くなってしまう可能性があります。

申請時期は、生活費や預貯金の状況をふまえて、「収入が途切れる期間をできるだけ避けたいか」、それとも「後から傷病手当金を返還する手続きをなるべく避けたいか」で考えるとわかりやすくなります。

収入の空白期間を避けたい場合

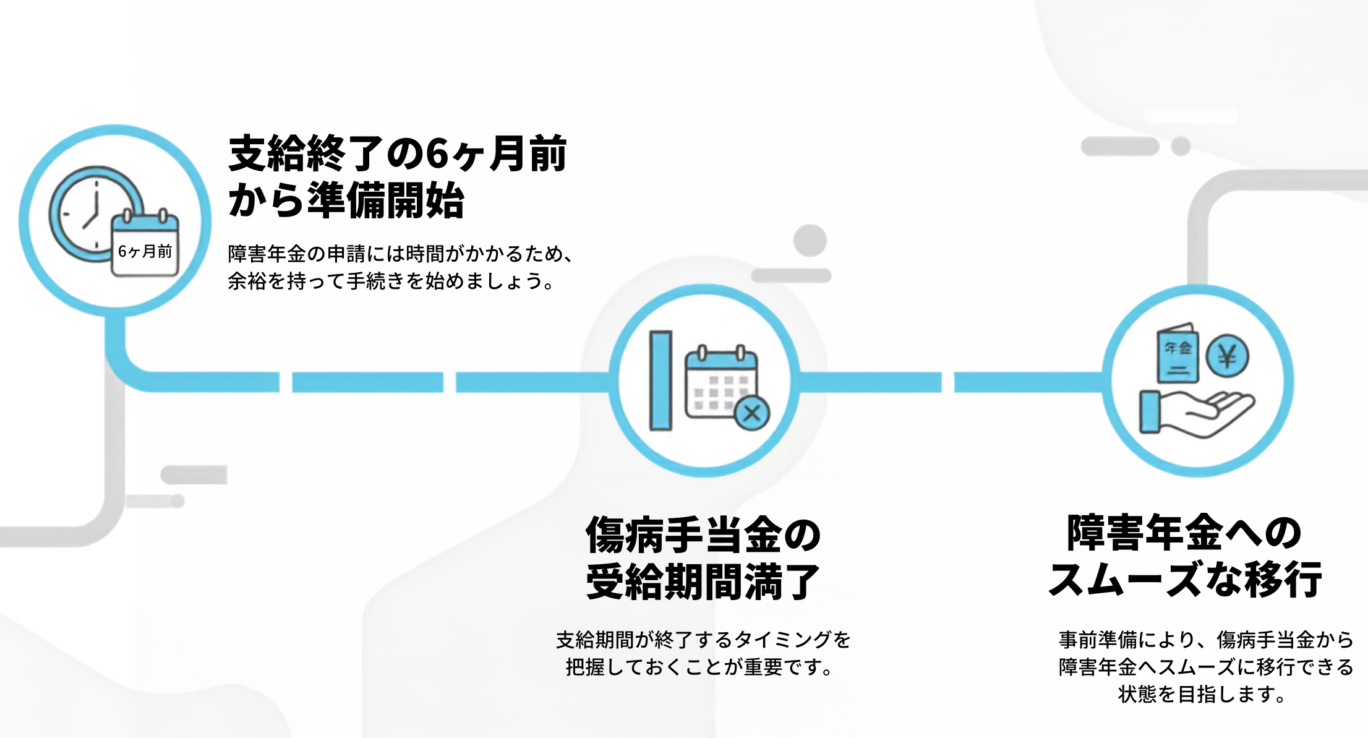

傷病手当金の終了後、できるだけ早く障害年金を受け取りたい場合は、傷病手当金の支給期間が満了する半年ほど前から準備を始めるのがひとつの目安です。

半年前から準備を始めれば、初診日の確認、受診状況等証明書の取得、診断書の依頼、病歴・就労状況等申立書の作成などを焦らず進めやすくなります。医療機関によっては診断書の完成まで時間がかかることもあるため、早めに主治医へ相談しておくことが大切です。

この進め方では、傷病手当金と障害年金の受給期間が重なり、あとから併給調整が行われる可能性があります。

ただし、併給調整により、金額面のデメリットがあるわけではありません。

そのため、傷病手当金の終了から障害年金の初回入金までの空白期間をできるだけ短くしたい方は、早めに準備を始めると安心です。

返還手続きをなるべく避けたい場合

傷病手当金の終了後に一時的な収入の空白が生じても対応でき、後からの返還手続きをなるべく避けたい場合は、支給期間が満了する2か月ほど前から準備を始める方法もあります。

傷病手当金の満了時期が近づいてから診断書などを準備し、満了後に障害年金を申請することで、障害年金と傷病手当金の受給期間が重複しないようにします。

ただし、障害年金の書類取得や審査には時間がかかります。そのため、傷病手当金の終了から障害年金の初回入金まで、数か月の空白が生じる可能性がある点には注意が必要です。

また、障害認定日までさかのぼって障害年金が認められる場合は、過去の傷病手当金と重複する期間が生じることがあります。

※半年前や2か月前という時期は、資金計画を立てるための実務上の目安です。医療機関の診断書作成期間、申請方法、審査内容などによって必要な期間は変わります。

併給調整によって収入が減るわけではありません。

傷病手当金を受給して1年ほど経っても回復の見通しが立たない場合は、障害年金の申請を検討してみるとよいでしょう。

障害年金と傷病手当金を併給するときの注意点

障害年金と傷病手当金は、仕組みを知らないまま進めると、あとから返還が必要になったり、申請が遅れたりすることがあります。

大切なのは、重複を必要以上に恐れず、重なる期間や返還の可能性を早めに確認しておくことです。

自分の状況を把握する

まずは、傷病手当金を申請する傷病名と受給期間、そして障害年金を申請する傷病名と初診日を整理しましょう。

そのうえで、併給調整の対象になるのか、重複期間はどれくらいになるのかを確認します。これらを把握しておくと、障害年金の申請タイミングを判断しやすくなります。

特に遡及請求を考えている場合は、傷病手当金の返還額によって、最終的に手元に残る金額が大きく変わります。

たとえば、障害年金が過去にさかのぼって支給されても、その期間の大部分が傷病手当金の受給期間と重なっている場合は、障害年金に相当する分の傷病手当金を返還することになります。

そのため、遡及請求でまとまった障害年金が支給されたとしても、返還額が大きくなり、思ったほど手元に残らないケースがあります。

「遡及請求をするメリットがどのくらいあるのか」を慎重に検討した上で、どの請求方法が最適かを判断する必要があります。

傷病名だけでなく関連性まで確認する

併給調整の対象になるかどうかを考えるときは、書類に記載された傷病名だけで判断しないことが大切です。

傷病手当金と障害厚生年金の傷病名が違っていても、関連する傷病として扱われれば、併給調整の対象になる可能性があります。

たとえば、傷病手当金では「不安障害」、障害年金では「双極性障害」と記載されていても、治療の経過などから関連する傷病と判断されることがあります。

自分だけで判断するのが難しい場合は、健康保険などへ問い合わせましょう。

障害年金を申請したことを健康保険へ伝える

傷病手当金を受給中に障害年金を申請した場合は、加入している協会けんぽや健康保険組合などへ伝えておきましょう。

傷病手当金の申請書には、障害年金の受給状況を記載する欄があります。

障害年金の種類や受給状況が正しく伝わらなければ、本来行われるべき併給調整が遅れ、傷病手当金の過払いが増える可能性があります。

障害年金の審査中は、受給できるかどうかや年金額がまだ決まっていません。そのため、この段階ですぐに傷病手当金が減額されるとは限りませんが、申請中であることを共有しておけば、決定後の手続きを確認しやすくなります。

遡及分の障害年金をすぐに使い切らない

障害年金が遡及して認められると、過去分の年金がまとめて入金されます。しかし、同じ傷病による障害厚生年金と傷病手当金の期間が重なっていれば、後から傷病手当金の返還が必要になることがあります。

特に重複期間が長い場合は、返還額が大きくなることもあります。そのため、遡及分の障害年金が振り込まれても、すぐに全額を使い切らないよう注意しましょう。

障害年金の申請を遅らせすぎない

傷病手当金の返還が発生する可能性があると聞くと、障害年金の申請を傷病手当金の終了後まで待ちたいと考える方もいるでしょう。

しかし、返還を避けるために申請を遅らせても、最終的な受取総額が増えるわけではありません。

特に事後重症請求では、申請日の翌月から障害年金の支給対象になります。申請が遅れた月数分だけ、受け取れたはずの年金を失うことになります。

返還を避けることだけを優先して、受け取れる可能性のある障害年金まで失わないように注意しましょう。

まとめ

障害厚生年金と傷病手当金は、受給期間が重なり、同じまたは関連する傷病が原因である場合、併給調整の対象になります。

一方で、障害基礎年金だけを受給している場合や、傷病手当金とは別の傷病を理由として障害年金を受給している場合は、併給調整の対象にはならず、両方を受給できます。

ただし、併給調整は「損をする」仕組みではありません。障害年金と傷病手当金の重なった部分を整理するためのものです。そのため、障害年金の申請を必要以上にためらう必要はないでしょう。

傷病手当金を受給して1年ほど経っても回復の見通しが立たない場合は、傷病手当金の終了後の生活も見据えて、障害年金の申請を検討してみましょう。

障害年金の手続きは、初診日の確認や診断書の準備など複雑なものが多くあります。自分だけで進めるのが難しいと感じたときは、一人で抱え込まず、社会保険労務士(社労士)などの専門家の力を借りながら進めましょう。

当事務所では、初回相談を無料で承っております。「自分の場合はどうなるのか知りたい」「損をしない選択をしたい」という方は、お気軽にご相談ください。

障害年金と傷病手当金についてのよくある質問

Q

障害年金と傷病手当金は同時にもらえますか?

条件によっては同時に受け取ることができます。

別の傷病を理由にしている場合や、障害基礎年金だけを受給している場合は、両方を満額で受け取れます。

一方、同じ(関連する)傷病による障害厚生年金と傷病手当金は、併給調整の対象になります。

Q

違う病気なら障害年金と傷病手当金は両方もらえますか?

障害年金と傷病手当金の原因が違う病気であれば、原則、両方受給することが可能です。

ただし、病名が違っていても、関連する傷病と判断され併給調整の対象になることがあります。自己判断せず、加入している健康保険などへ確認しておくと安心です。

Q

傷病手当金を受給中でも障害年金を申請できますか?

傷病手当金を受給中でも、障害年金の申請はできます。

障害年金の受給が決まったあとに、重複期間の傷病手当金が調整されます。調整後の受給総額が減るわけではないので、必要以上に障害年金の申請を遅らせる必要はありません。

Q

障害年金はいつ申請するのがよいですか?

収入の空白期間を避けたい場合は、傷病手当金の満了の半年ほど前から準備を始めるのが目安です。返還手続きをなるべく避けたい場合は、満了の2か月ほど前から準備する方法もあります。

ただし、障害年金の手続きや審査に想定以上の時間がかかると、収入の空白期間が長くなる可能性があるため注意しましょう。

Q

退職後でも傷病手当金と障害年金は関係ありますか?

退職後も、条件を満たせば傷病手当金を継続して受給できることがあります。

その期間に同じ(関連する)傷病による障害厚生年金が決まった場合は、退職後であっても併給調整の対象になります。

Q

傷病手当金の返金が必要になるのはどんなときですか?

同じ(関連する)傷病による障害厚生年金が、傷病手当金を受けていた期間と重複して支給される場合、傷病手当金の返金(返納)が必要になることがあります。

返金の対象になるのは、併給調整によって過払いとなった部分です。

Q

傷病手当金をもらっていることは障害年金の申請でバレますか?

傷病手当金の受給状況を隠すべきではありません。

同じ(関連する)傷病による障害厚生年金が決まった場合、あとから傷病手当金の返還が必要になることがあります。正しく申告しておかないと、後日、過払いが大きくなる可能性があるため注意しましょう。

Q

傷病手当金と障害年金はどっちが得ですか?

どちらが得かは、一概には決められません。

傷病手当金は、休業4日目から支給対象になり、支給期間は通算1年6か月です。一方、障害年金は、原則として初診日から1年6か月経過後の障害認定日以降に申請します。

長期療養が必要な場合は、まず傷病手当金で当面の生活を支えながら、障害年金の申請準備を進めると安心です。

当事務所の受給事例

K様は、大学卒業後にシステムエンジニアとして勤務していましたが、過重労働の影響でうつ病を発症。休職・退職を経て就労が困難な状態が続く中、将来の生活に不安を感じ障害年金の申請を検討されました。障害認定日時点の状況を正確に伝えることで、遡及請求が認められ、障害厚生年金3級の受給が決定しました。

うつ病の影響により、フルタイム就労が難しく、パート勤務も続けられず休職に入ることになったT様。病状の悪化と就労状況を丁寧に整理し、障害基礎年金2級の受給が実現した事例です。

双極性障害のあるご本人に代わり、ご家族(お兄様)からのご相談でした。認定日時点で退職はしていなかったものの、「休職中」であったことが判明。遡及請求の結果、障害厚生年金2級(年額約150万円)に加え、遡及分として約580万円の受給も決定しました。